咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

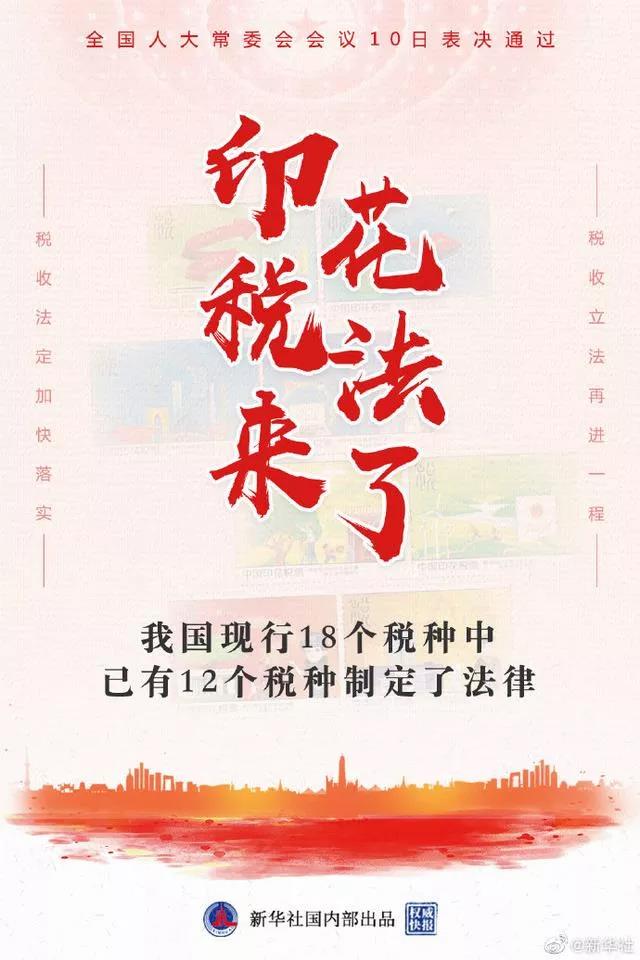

通过!印花税法来了!

通过!印花税法来了!

泉鑫代理咨询——摘自《中财讯集团》

1

重磅!刚刚!印花税法,通过!

刚刚!十三届全国人大常委会第二十九次会议10日表决通过了印花税法。这部法律总体上维持现行税制框架不变,适当简并税目税率、减轻税负。

此前,印花税法草案二审稿提请十三届全国人大常委会第二十九次会议审议时,提出了两大重量级议案:

1. 税率或要降低,拟将“商标专用权、著作权、专利权、专有技术使用权转让书据”的税率由万分之五降低至万分之三!

2. 国务院对居民住房需求保障、企业改制重组、支持小型微型企业发展等情形可以规定减征或者免征印花税。

现在,随着印花税法的正式制定出台,我国现行18个税种中已有12个税种制定了法律,税收法定加快落实,税收立法再进一程。

2

印花税,是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

1)合同或者具有合同性质的凭证产权转移书据

2)营业账簿

3)权利、许可证照

4)经财政部确定征税的其他凭证

3

印花税税率各有不同

新税率表,收藏学习:

4

(1)按合同自贴花:

一般情况下,企业需要预先购买印花税票,待发生应税行为时,再根据凭证的性质和规定的比例税率或者按件计算应纳税额,将已购买的印花税票粘贴在应纳税凭证上,并在每枚税票的骑缝处盖戳注销或者划销,办理完税手续。企业交纳的印花税,不需要预计应交的税金,同时也不存在与税务机关结算或清算的问题。企业交纳的印花税可以不通过“应交税费”科目:

借:税金及附加

贷:银行存款

(2)汇总缴纳:

同一种类应纳税凭证,需频繁贴花的,应向当地税务机关申请按期汇总缴纳印花税。企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。

计算应交时

借:税金及附加

贷:应交税费——应交印花税上交时

借:应交税费——应交印花税

贷:银行存款

(3)企业按照核定征收计算缴纳印花税:

企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。

计算应交时

借:税金及附加

贷:应交税费——应交印花税上交时

借:应交税费——应交印花税

贷:银行存款

5

印花税正确申报缴纳

操作方法

一、印花税纳税义务发生时间

应纳税凭证书立或者领受时间就是印花税纳税义务的发生时间。

二、印花税纳税义务人

根据《印花税暂行条例》及其施行细则的规定,在境内书立或领受购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,产权转移书据,营业账簿、权利、许可证照的单位和个人,都是印花税的纳税义务人,应当按照本条例规定缴纳印花税。

三、印花税缴纳方式

1.应税凭证贴花纳税。由纳税人在应税凭证上一次性贴足印花税票缴纳。粘贴在应纳税凭证上的印花税票,要在每枚税票的骑缝处盖戳注销或者画销。粘贴使用印花税票纳税的,已贴用的印花税票不得重用。

2.大额税额开票征收。纳税人印花税应纳税额较大的,可向税务机关提出申请,可以单笔开具缴款书缴纳。

3.频繁业务汇总申报。同一种类应纳税凭证需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。

4.难以计算的依法核定。纳税人不能据实计算缴纳印花税的,税务机关可以根据《税收征收管理法》及相关规定核定纳税人应纳税额。

四、印花税申报期限

1.一般凭证即时贴花。《印花税暂行条例》规定,应纳税凭证应当于书立或者领受时贴花。

2.资金账簿按年计缴。

3.汇总缴纳按月申报。

4.国外合同使用贴花。如果合同国外签订国内使用应贴花。贴花纳税的,申报纳税期限为合同在国内使用的当天;汇总申报缴纳的,申报纳税期限是汇总登记的次月15日内。

5.核定征收按月(季)申报。实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定。

6

泉鑫代理咨询——摘自《中财讯集团》

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人,侵权删除!

- 上一篇:财务告知全体员工:6月30日前,务必完成!

- 下一篇:2021年起,社保又有新变化

豫公网安备 41030502000745号

豫公网安备 41030502000745号