咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

1%继续执行,2022年小规模开3%专票按3%申报,开3%普票按1%申报

1%继续执行,2022年小规模开3%专票按3%申报,开3%普票按1%申报

泉鑫代理咨询——摘自《中财讯集团》

近期有财务朋友问:单位开了1%的专票,又开了3%的专票,申报时不知道什么情况总是通不过,想问问按增值税来说,开3%的专票应该按3%来申报吗?

3%的专票自然是按3%申报,你总不可能你开了3%的专票只交1%的增值税,然后购买方还能抵扣3%,这样就乱套了。

怎么申报呢?

还是用小规模先总后分的操作办法来看。

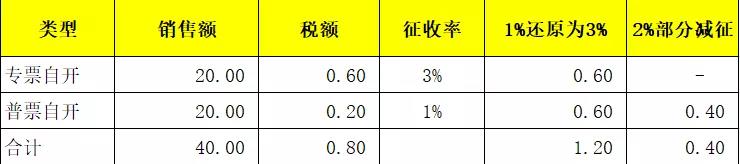

案例1、A公司2021年4季度开具20.6万3%的专票,同时开具了20.2万1%的增值税普通发票,如图:

好了,思路来了。

首先汇总看总的销售额,4季度A公司合计销售额40万,未超过45万,享受小微免税优惠。

然后分项每种发票和具体业务。

这里业务都一样,发票种类不同,专票部分不享受免税,普通发票是可以免税的。

由于开具的是3%的专票,所有按照3%缴纳增值税,普通发票享受小微免税。

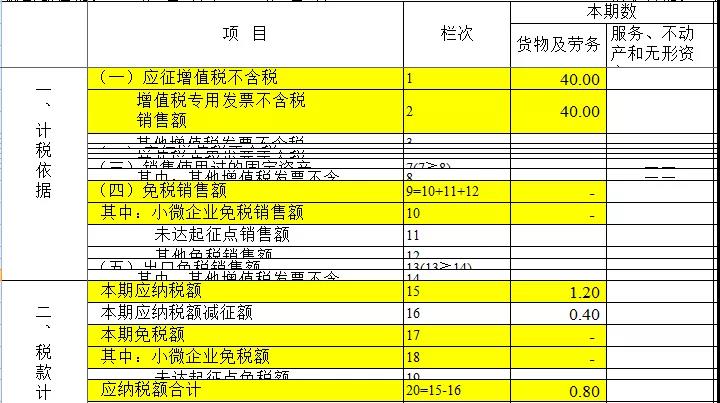

zui后一步,填写申报表。

申报表填写如下:

专票20万自然是填写到征税栏次,因为按3%纳税,所以应纳税额是0.6,无法减征。

普通发票20万享受小微,填写到小微免税栏次,也就是第9和10栏。税额部分自动生成,不用管它了。

就完事了。

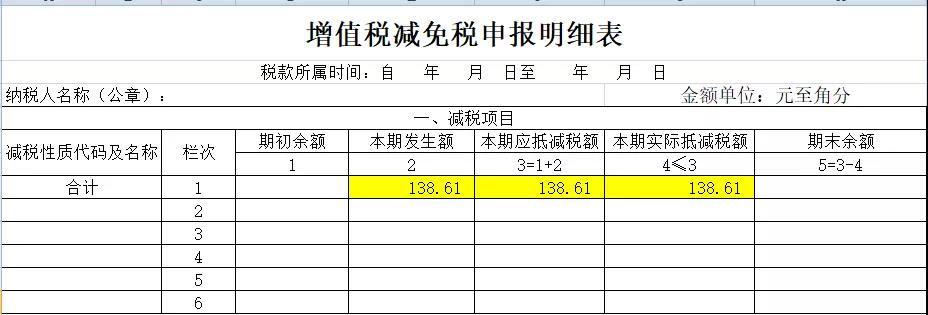

案例2、A公司2021年4季度开具20.6万3%的专票,同时开具了20.2万1%的增值税专用发票,如图:

都开的专票了,还是套路,按照刚刚说的先总后分的思路。

总的来看,4季度A公司合计销售额40万,未超过45万,享受小微免税优惠。

分开来看,由于公司都是开具的专票,虽然销售额未超过45万,但是所有都要交税,具体3%按3%交税,1%按1%交税。

zui后就是填表了,

申报表填写如下,40万的销售额都是要征税,自然都填到征税栏次,也就是第1栏,因为开的专票, 所以其中统计项目也要填上40万。

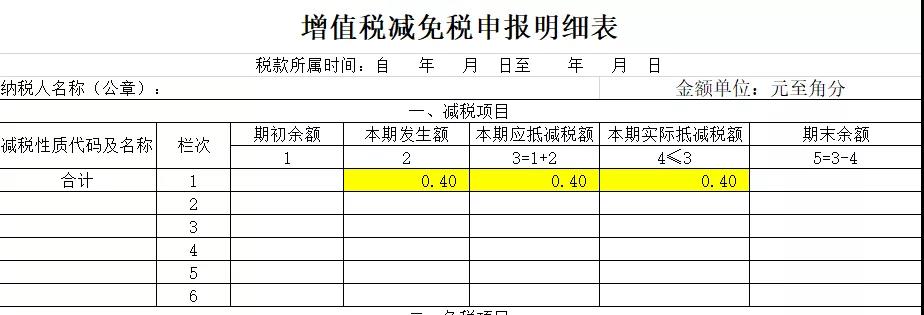

因为1%的发票是3%减按1%,所以,20万1%的部分需要填写2%的税额到减征栏次,实现减征。

同时需要填写减免税明细表。

zui后当期应交税额0.8万。

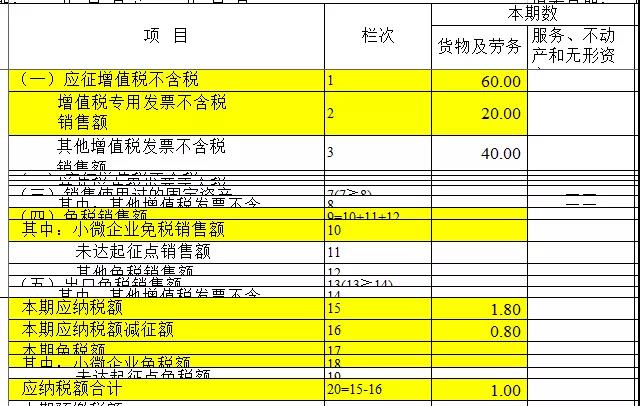

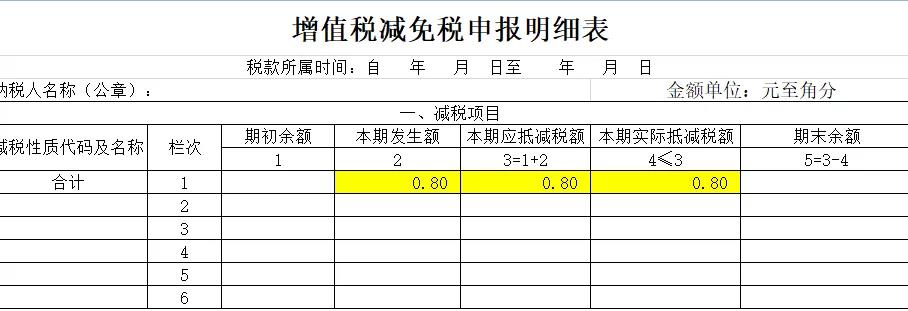

案例3、A公司2021年4季度开具20.6万3%的专票,同时开具了40.4万1%的增值税普通发票,如图:

还是一个套路思考。

先总的看全公司销售额,4季度A公司合计销售额60万,超过45万,不享受小微免税优惠。

再分项看,不享受小微,那分项都需要纳税,不管普通发票还是专票,因为专票是3%,所以按3%纳税,普通发票是1%,所以减按1%纳税。

zui后就是填写申报表填写如下:

都要纳税,所以60万销售额都填写到征税栏次,不同的发票填写到不同的其中栏次。

因为有40万是1%,减征了2%,所以减征额要填写40的2%,还要填写减免税明细表。

zui后实际缴纳1的增值税。

所以,这就是开了3%专票的情况,其实申报套路都是刚刚说的那个思考套路,先总后分,只是这里分的时候你需要注意3%的专票需要按3%交税就是了。

好了,3%的专票解决了,我们来看看开了3%的普通发票如何申报?

这是一个粉丝发过来的他们的数据,还是老规矩,按先总后分的原则搞一下。

总的数据整理如下:

思路其实是一样的,我们首先看看他整个销售额,整个销售额是6.8万,没超过季度45万,这是可以享受小微免税的。

然后我们再分项看看发票开具情况。

有专票,这个专票部分是不能享受免税的,所以专票和普通发票要分开填申报,专票填到征税栏次,普通发票填写到免税栏次。

专票呢开的是1%,在填写申报表的时候要先按3%填写应纳税额,然后再填写2%的减征额,zui后实际缴纳1%的税。

而普通发票呢,既然是满足小微免税,那普通发票就都填写到免税栏次,因为是个体户,所以需要填写到未达起征点栏次。

zui后就是填写申报表了。

具体申报表填写就是如下:

从申报表我们可以看到,专票部分

就是我们表格的这部分

申报表体现了一个减征的过程。

而普通发票呢?

因为普通发票虽然有开3%,但是因为汇总销售额都是小于45万,所以普通发票可以享受小微免税。

按全部销售额直接填免税栏次就行了。

就是我们表格的这部分,

所以,就完事了。

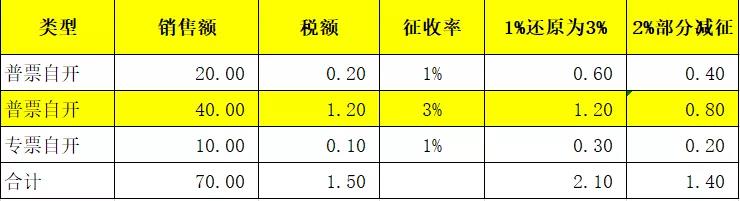

我们再看一个普通发票不享受免征的案例吧,这样更能体现3%如何按1%申报。

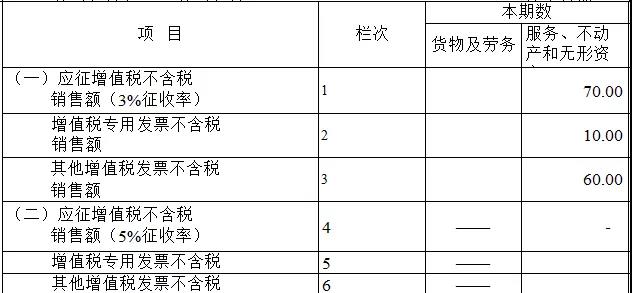

A公司2021年4季度销售数据如下:

还是汇总看看,汇总销售额是70万,自然是超45万了,不享受小微免税。

那么再分项来看,由于总的都不免税了,所以分项也是都要交税。

关键问题是3%的普通发票是按3%交税还是1%???

这个告诉大家,可以按1%,和专票3%不同,普通发票本身购买方不需要抵扣,所以不影响销售方按1%纳税。

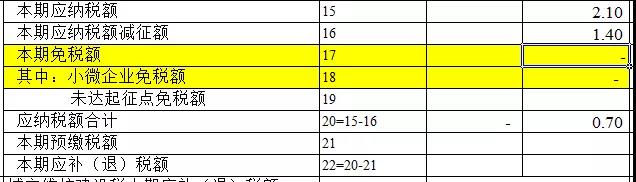

好了,分项也分析了,那直接填表吧。

因为都是征税,所以都填到征税栏次,其中专票和普通发票分开填写。

因为都是按3%减按1%纳税,所以减征额按销售额70的2%填写。

zui后税额就是0.7

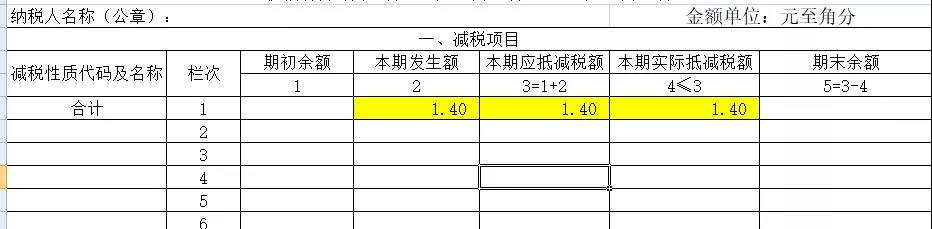

享受了减征,填写减免税明细表。

完事了,就是这么简单。

来源:二哥税税念,转载需标明出处,侵权立删。

泉鑫代理咨询——摘自《中财讯集团》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号