咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

2022年,这样发工资将严查!

2022年,这样发工资将严查!

泉鑫财务咨询——摘自《财务第一教室》

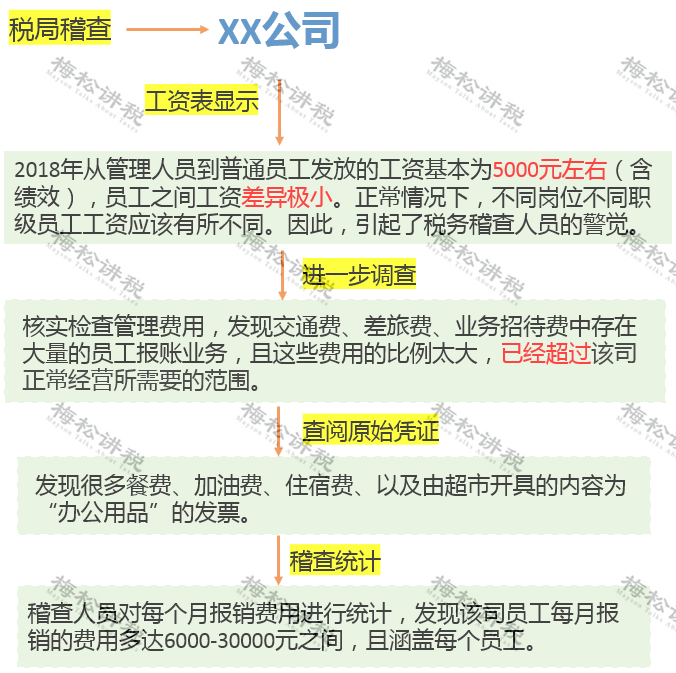

突发,员工工资5000元被查了

补税+罚款120万元!

下面我们先来看一个稽查案例:

针对上述费用的异常情况,该公司最终承认把工资的一部分由员工通过发票报销方式发放,其余部分以工资形式支付。

处罚:依法追缴各项税费、罚款共计120万元。

其实也不难看出,如果公司绝大多数员工的工资基本一样,还都是在5000元个税起征点附近,税务局不想查你都难。

随着去年社保全面入税,很多企业为了少缴社保,将工资拆分,一部分工资通过公户发放(一般是最低社保基数),另一部分让员工找票抵税或个人账户发放。对于用此方法进行“税收筹划”的企业,建议你趁早收手吧,风险太大了。

02

2022年工资稽查重点,

6种“避税”方法行不通了!

有些公司自认为很聪明,为了“避税”将工资拆分,一部分通过公户发放,一部分需要员工找票来发工资,长期以往,势必会造成企业费用异常,那时不想引起税务局的注意都难。

之前企业冒用他人身份来虚列工资,税务局或许很难稽查到;但实行新个税汇算清缴以后,一人一税号,企业再想冒用他人信息虚列工资,可要小心了!

注意了,大量员工长期工资在3500元或5000元的,风险巨大,将面临个税稽查。

有些企业,工资全部或部分通过现金发放,虽说没有明文规定,工资不能使用现金发放,但一旦被查,这将是税务局稽查的重点。想想也是,都什么年代了,谁还抱着大量现金发工资。

有些企业未将话补、餐补、结婚补贴、生日礼金等列入工资申报个税,造成偷税。

一些公司明明支付的是劳务费,却因为无法取得发票,而变成工资发放。

03

2022年税务

这样查企业

根据企业情况,稽查人员针对企业账簿中的工资费用项目,主要从以下4个方面入手实施核查:

检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况,看是否代扣代缴个税。

利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

04

注意了,8类风险点

不想被罚,赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

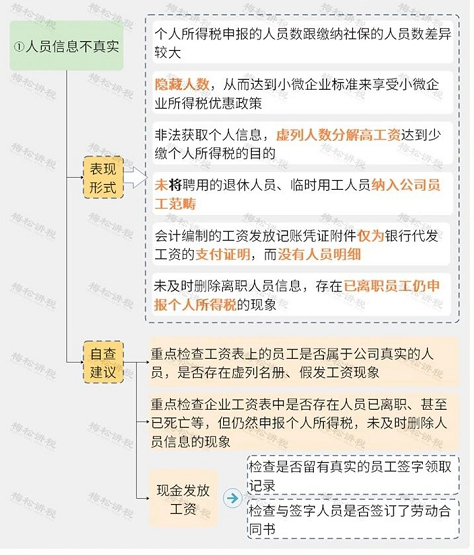

1、虚列人员

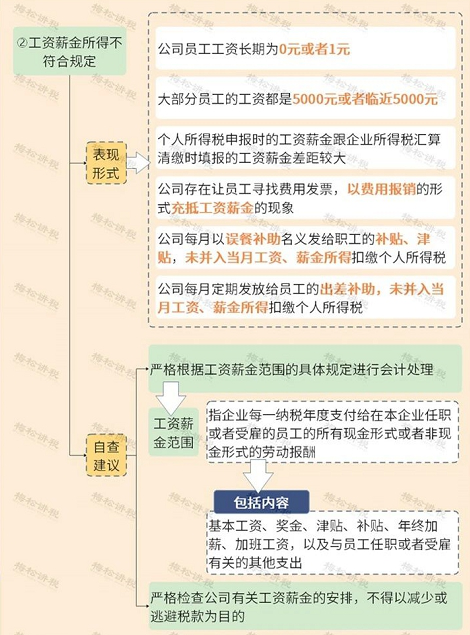

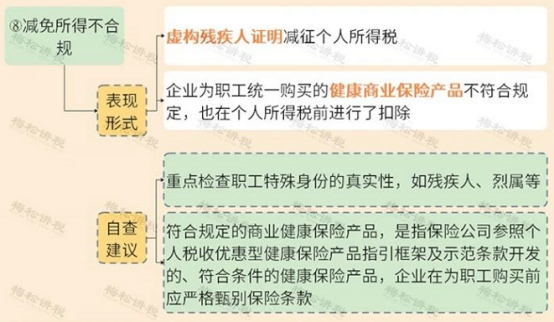

2、工资发放不符合规定

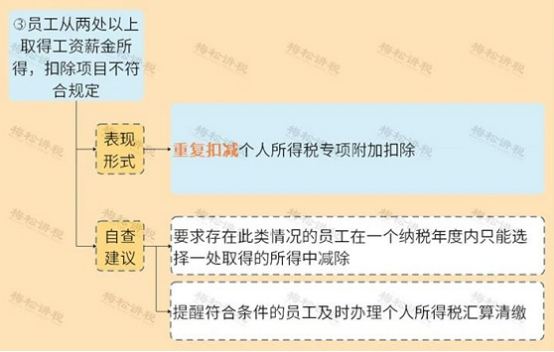

3、重复扣减专项附加扣除

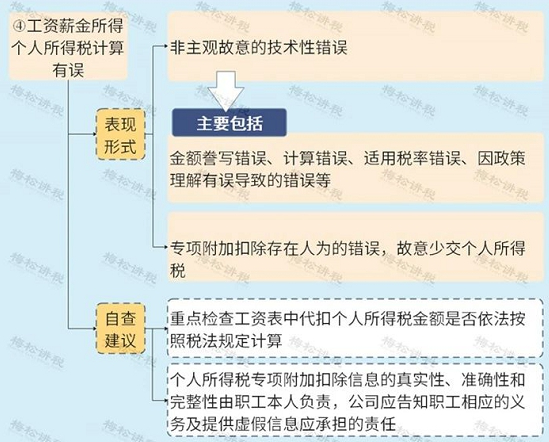

4、故意或非主观计算有误

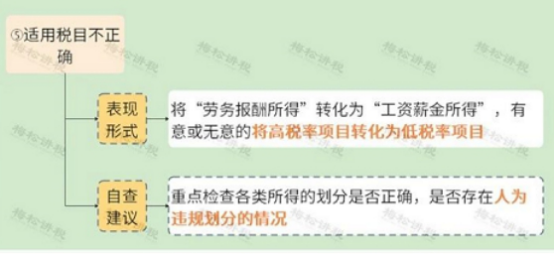

5、随意变更适用税目

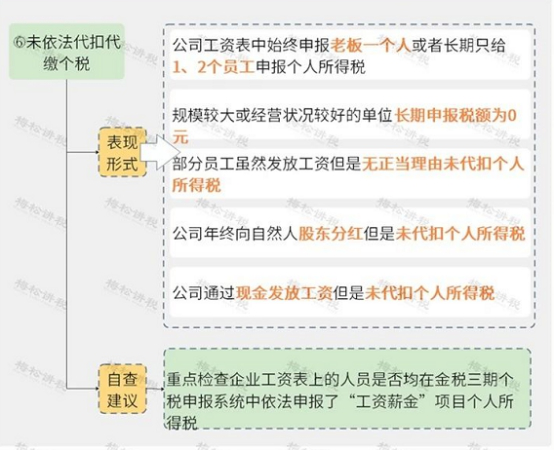

6、未依法代扣代缴个税

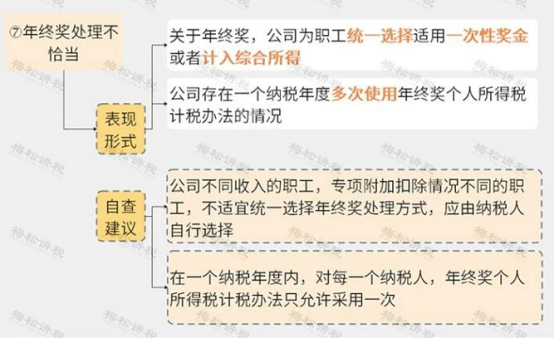

7、多次适用年终奖计税办法

8、未按规定适用减免政策

05

给会计的9个提醒,一定要重视!

最后,面对税务稽查的严峻,在此提醒各位会计朋友,下面9点一定要注意!

1、财务不要参与买票、卖票,对于不听劝阻的老板,趁早辞职。

2、及时更新报税信息

当员工离职时,应尽快删除个税申报系统中的员工信息或及时改为“非正常”状态。避免出现两处以上工资薪金所得,导致员工必须到税局大厅自行申报个税。

3、会计离职要及时办理财务负责人、办税员变更手续。

4、切记不要设置“两套账”“多套账”

5、千万不要用个人卡收款付款,大额交易的个人卡已经被重点监控,私设小金库相当危险。

6、公司的会计凭证、账本等不要随意销毁。根据《会计档案管理办法》,会计凭证账本等的保存年限由原来15年延长到30年。

7、关注财税最新政策及税务局最新通知。

8、企业停止经营,要及时办理正常注销手续。

9、注意企业的注册地址与实际经营地址要保持一致,否则税务查到可能会被认定“非正常”从而受到影响。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人整理发布

泉鑫财务咨询——摘自《财务第一教室》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号