咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

“四流不一致”最新案例!税局:虚开发票!严查!

“四流不一致”最新案例!税局:虚开发票!严查!

洛阳泉鑫财务——摘自《财务第一教室》

01

“四流不一致”引起税局注意

果然!虚开发票!

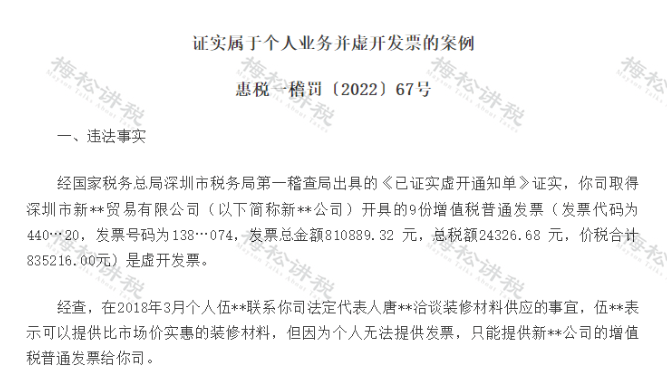

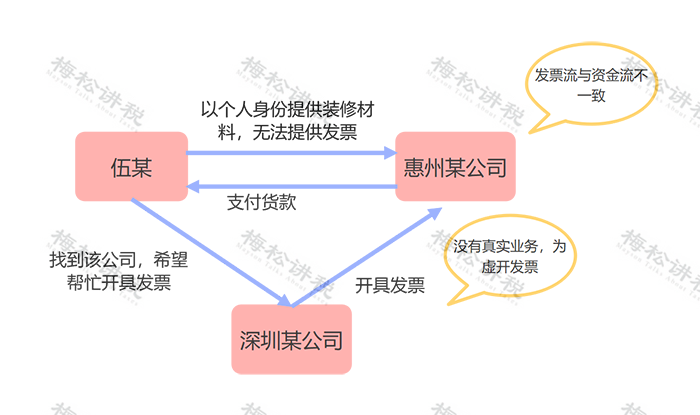

近日,广东省惠州市某公司因为在日常业务中“四流不一致”引起了税务局的注意,

经税务稽查局查实:该公司与个人伍某进行业务往来,因个人无法提供给发票,因此接受了另一家深圳公司开具的发票,惠州公司与深圳公司并无实际业务发生。

违法图示:

处罚结果:

1.深圳公司与惠州公司之间属于虚开发票行为;

2.惠州公司属于违反税收管理的行为,处以3万元罚款。

02

到底什么是“四流一致”?

不一致不行吗?

一、什么是“四流一致”?

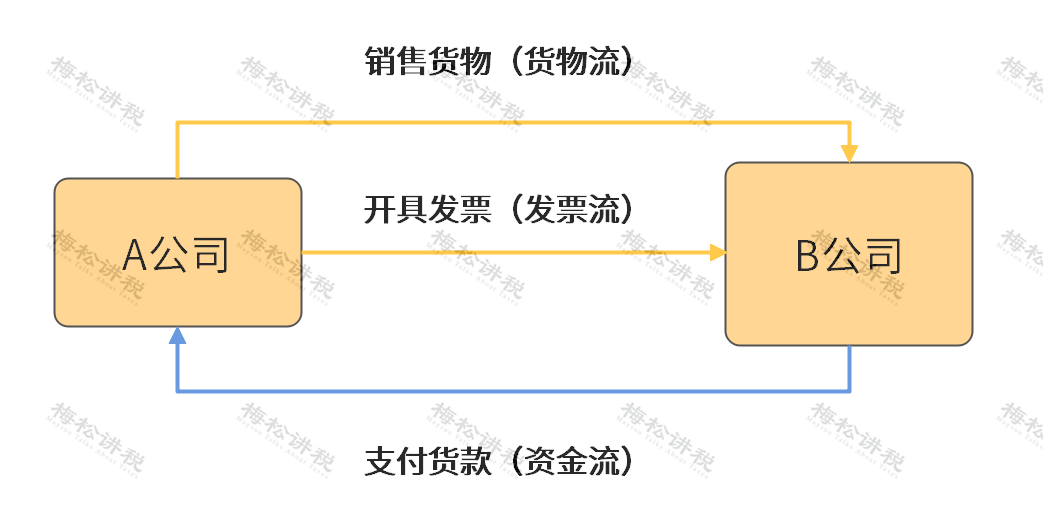

其实,最早提出的概念是“三流一致”。

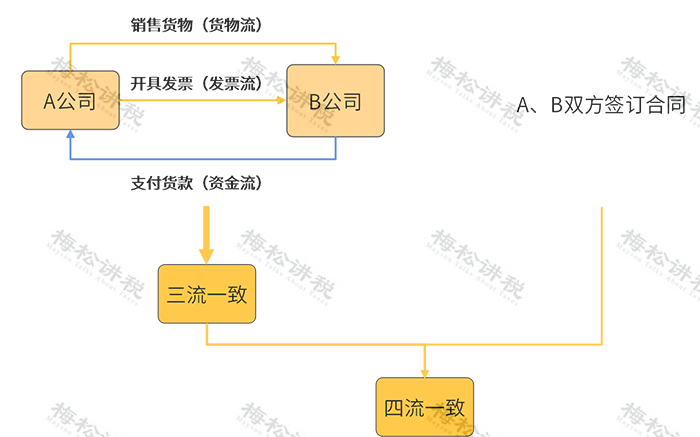

简单来说,“三流一致”指的是发票流、资金流和货物流的统一,如图所示:

在日常的经济活动中,合同日益重要,在税务稽查中,合同更是一个非常重要的依据,所以又提出了“四流一致”。

经济交易过程中,如果不能保证货物流(劳务流)、资金流、票流的相互统一,则可能涉嫌虚开发票,若被税务部门认定为虚开发票,则不能抵扣进项抵扣,不能进行所得税税前扣除,不仅需要补缴税款、滞纳金、罚款,还可能需要承担刑事责任;但也有税务局认可的特殊情况。

二、“四流不一致”就一定不行吗?

1、真实业务可以“四流不一致”

关于这个问题,国家税务总局曾经做过答复:

也就是说,在实际业务中,如果出现了资金流与发票流不一致的情况,只要业务是真实发生且向实际接受服务一方开具发票是没有问题的。

关键在于业务真实!

2、特定情形可以“四流不一致”

实行汇总缴纳增值税的总分支机构,合同流、资金流、发票流和业务流在特定的情形下,也可以不一致。

(1)金融机构

根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》第三条第五款规定,采取汇总纳税的金融机构,省、自治区所辖地市以下分支机构可以使用地市级机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票;

直辖市、计划单列市所辖区县及以下分支机构可以使用直辖市、计划单列市机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票。

(2)部分地区省内汇总缴纳

根据《财政部国家税务总局关于固定业户总分支机构增值税汇总纳税有关政策的通知》规定,固定业户的总分支机构不在同一县(市),但在同一省(区、市)范围内的,经省(区、市)财政厅(局)、国家税务局审批同意,可以由总机构汇总向总机构所在地的主管税务机关申报缴纳增值税。

同一省(区、市)范围内实行汇总缴纳增值税的总分机构,增值税发票是总机构统一开具还是总分支机构分别开具,不同地方税务机关执行口径不同,应按照当地政策执行。

03

一张图告诉你

“四流不一致”能不能抵扣进项税

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布

洛阳泉鑫财务——摘自《财务第一教室》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号