咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

加计扣除政策适用不当被认定“偷税”!

研发费加计扣除不当被认定“偷税”!

洛阳泉鑫财务——摘自《财务第一教室》

某企业因研发费用加计扣除政策适用不当被认定为偷税。企业研发费用加计扣除需要注意什么?税局到底查什么?实务当中有哪些常见误区?……

一、加计扣除政策适用不当被罚款40万!

2022年10月20日,江苏省税务局通报了一例研发费用加计扣除的案例:

案由:

某单位2018年的某研发项目中,不属于新品开发的范畴,仅仅是对相应的产品进行性能改善,而该单位却进行了研发费用的列支共计7265814.06元,并在汇算清缴时按照75%进行了加计扣除5449360.55元。

处罚结果:

1、调增2018年应纳税所得额5449360.55元;

2、该行为构成偷税,对2018年研发费用加计扣除部分造成少缴的企业所得税处50%罚款,为408702.04元。

通过这个处罚案例,我们看到,税务局对于研发费用加计扣除政策使用不当的,将按照偷税进行处理。

二、注意!三大情形加计扣除政策不适用

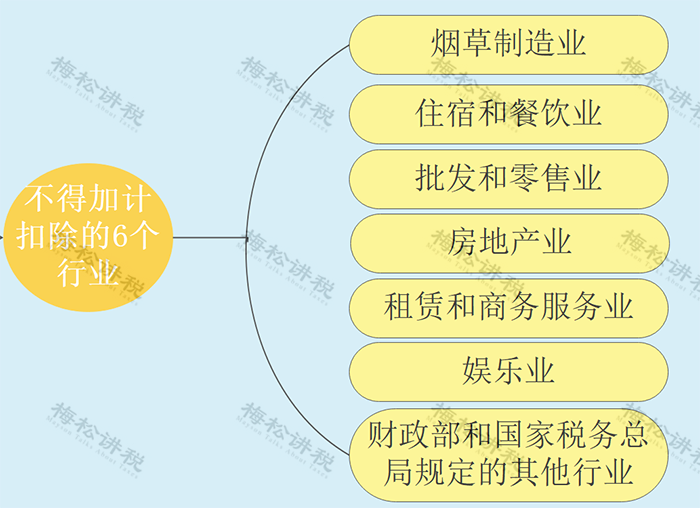

1、六大行业不适用研发费用加计扣除政策

2、三类企业不适用研发费用加计扣除政策

1)会计核算不健全,不能够准确归集研发费用的企业;

2)核定征收的企业;

3)非居民企业。

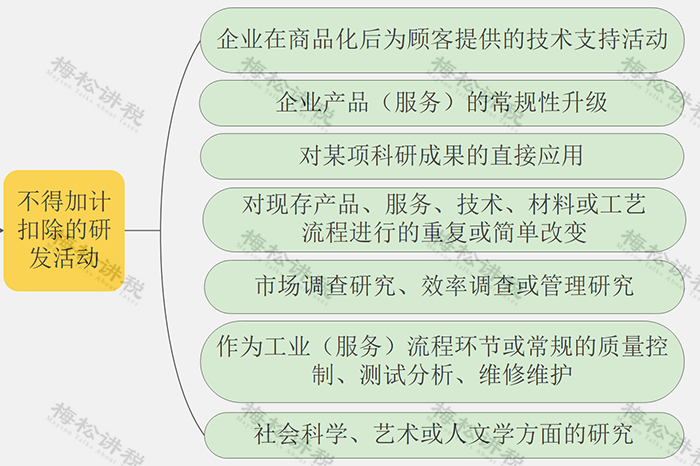

3、七类活动不适用研发费用加计扣除政策

三、规避!研发费用加计扣除常见误区

误区一:只有高新技术企业才可以享受研发费用加计扣除。

正解:

只要财务核算健全并能准确归集研究开发费用的居民企业,均可以享受研发费用加计扣除优惠政策。

误区二:只有专门从事研发活动的人员发生的人工费用才允许享受研发费用加计扣除的优惠。

正解:

从事研发活动同时也承担生产经营管理等职能的人员,也可归为研究开发人员,但由于属于同时兼顾行为,其费用应该按照合理的方法比如按实际工时占比等进行分摊。

误区三:亏损企业不能享受研发费用加计扣除的优惠

正解:

盈利企业和亏损企业都可以享受研发费用加计扣除的优惠。

误区四:失败的研发活动不能享受研发费用加计扣除的优惠。

正解:

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告〔2017〕40号)规定:失败的研发活动所发生的研发费用可享受税前加计扣除政策。

误区五:自主研发的需事先通过科技部门鉴定或立项,还有需要先到税务部门备案后才能享受研发费用加计扣除的优惠。

正解:

国家税务总局公告2018年第23号发布了修订后的《企业所得税优惠政策事项办理办法》,明确企业享受税收优惠时,采取“自行判别、申报享受、相关资料留存备查”的办理方式,在年度纳税申报及享受优惠事项前无需再履行备案手续、也无需再报送备案资料,原备案资料全部作为留存备查资料保留在企业。

四、研发费用加计扣除税局怎么查?

1、 查费用

可加计扣除的费用如下图所示:

只要企业归集的研发费用不正确,就有可能成为税务局稽查的对象。

例如无形资产摊销费用,只有用于研发的那部分无形资产的摊销可以计入研发费用,其他的都不可以计入并加计扣除。

二、 查行业

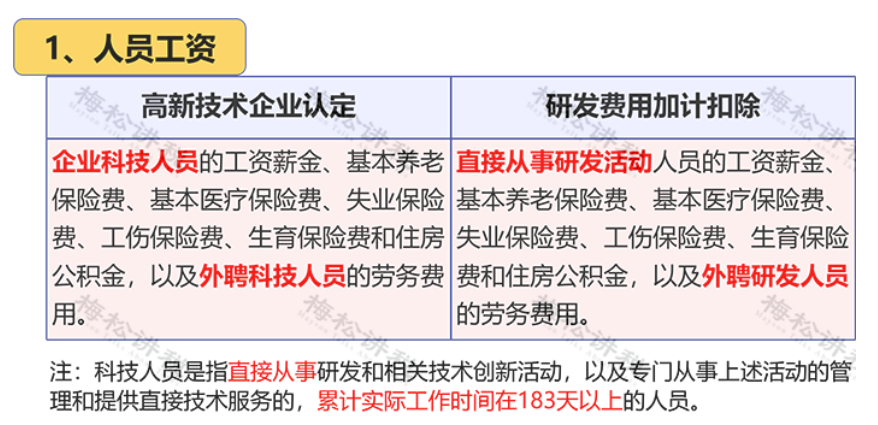

比如高新技术企业的研发费用,就格外受关注。

企业在申请高新技术企业时所涉及的研发费用,跟研发费用加计扣除政策中的研发费用,两者截然不同,若归集不清楚,税务风险极大。

就比如人员工资一项,两者就有一定的区别:

因此,特殊行业的研发费用尤其要正确归集,否则税务机关也是一查一个准。

三、 查留存资料

根据规定,享受研发费用加计扣除的企业,应当留存以下资料备查:

1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托、合作研究开发项目的合同;

4.从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6.“研发支出”辅助账及汇总表;

洛阳泉鑫财务——摘自《财务第一教室》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号