咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

超出营业执照经营范围可以开票吗

超出营业执照经营范围可以开票吗

洛阳泉鑫财务——摘自《中财讯集团》

一

税务总局明确!

超经营范围这样开票!

二

税局观点:关于超经营范围开票

以下是部分税务机关曾公布的回复口径,供大家学习参考。

1、总局

问:我公司现有一次临时性业务需要开具发票,但是营业执照经营范围没有该范围,在不变更营业执照的情况下可以办理吗?

答:根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)及《增值税发票开具使用指南》(税总货便函〔2017〕127号)规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

因此,纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

2、湖北

问: 纳税人发生营业执照的经营范围以外的业务是否可以开具发票?

答: 纳税人发生营业执照的经营范围以外的业务可以向工商部门申请变更营业执照范围,工商部门不予变更营业执照范围的,纳税人可自行开具发票。

3、甘肃

问: 小规模纳税人超出经营范围如何开具发票?

答:超范围经营开具发票分以下两种情况:

(1)临时性业务。

建议向主管税务机关说明情况后,增加相应征收品目,自行开具发票。需要专用发票的建议携带代开增值税专用发票所需资料至主管税务机关办税服务大厅,向主管税务机关说明情况,由主管税务机关办理代开专票事宜。

(2) 经常性业务

建议先联系工商部门变更经营范围,再由主管税务机关增加相应的征收品目及征收率,自行开具发票。需要专票的建议先联系工商部门变更经营范围,再携带代开增值税专用发票所需资料至主管税务机关办税服务大厅办理代开专票事宜。

4、内蒙古

问: 增值税发票的开具范围

答: 纳税人的经营业务日趋多元化,在主营范围以外也会发生其他属于增值税应税范围的经营活动。所以纳税人自行开具增值税发票或向税务机关申请代开增值税发票时,不受其营业执照中的营业范围限制,只要发生真实的应税业务均可开具增值税发票。

5、上海

问:纳税人发生的应税行为超出营业执照上的经营范围,是否可以开具发票?

答: 除国家明令禁止外,根据《国务院关于修改<中华人民共和国发票管理办法>的决定》 (中华人民共和国国务院令第587号) 及《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号》的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

6、河北

问: 纳税人发生的应税行为超出营业执照上的经营范围,是否可以开具发票?

答: 根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)《增值税发票开具使用指南》(税总货便函 [2017] 127号) 规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。因此,纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

7、广东

问: 我司为房地产公司,水表、电表是以公司名义开户的,建筑公司在结算水电费时,向我司支付水电费并索要发票,但供水、供电不在我司经营范围内,在该情况下是否可以开具水电费发票给建筑公司?

答:根据《中华人民共和国发票管理办法》及其实施细则的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。

因此,收款方应当按照发票管理办法规定及企业实际经营业务的内容如实向付款方开具发票,填写的项目应齐全。另外,如纳税人需增加的税目超出经营范围的,应先联系主管税务机关重新核定,然后自行在开票系统和申报系统查找、增加税目,相关系统操作可咨询系统服务单位。

从上文可以看到,各地税务局的态度还是比较明确,那就是:发生了真实的应税行为,就应该开票纳税的。

反之,如果超范围经营不开发票,不进行报税,反而是有漏税风险。但是,如果有大量超经营范围开票,确实都是真实发生的,并且有相关的合同及送货单据等佐证资料,税务上只要你按规定申报纳税了问题不大,倒是存在工商局可能就会认定为“无证经营”的风险了。

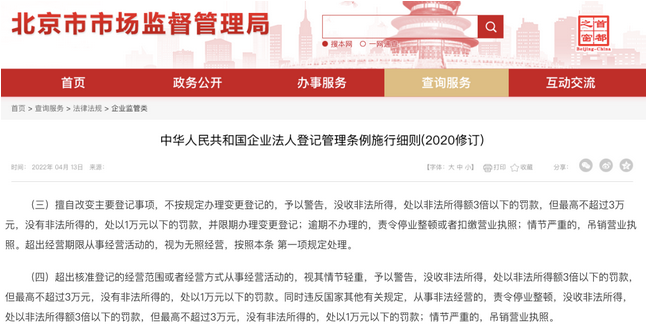

《企业法人登记管理条例》中有规定,擅自改变主要登记事项或者超出核准登记的经营范围从事经营活动的,将被警告、被罚款、没收非法所得、停业整顿、扣缴、吊销《企业法人营业执照》等。

《企业法人登记管理条例施行细则》中规定,擅自改变登记事项或者超出核准登记的经营范围从事经营活动的,视其情节轻重最高罚款3万元。

三

超经营范围开票出现异常怎么办?

一次性给大家解答清楚!

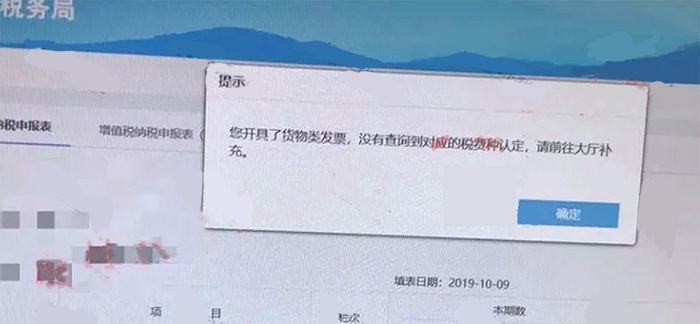

一、开票异常!无法在开票系统开具相应税率的发票!

如果企业发生了经营范围外的业务要自行开具发票,但是开票系统没有这个业务对应的税率,会计人员无法在开票系统开具相应税率的发票。比如:某小规模纳税人经营范围为销售服装,但是取得了不动产租赁服务的收入,前者适用3%征收率,后者适用5%征收率。在开票系统里找不到5%的征收率,没法开票。

二、申报异常!开出发票后申报出现异常!

税总发[2017]124号文件中说明了,增值税纳税申报比对内容包括表表比对、票表比对和表税比对。所以如果开具了与日常经营业务相差比较大的发票,可能会出现申报异常的提示。

三、不改营业执照不核定!

各地政策不一样,有的地区要求必须变更经营范围,才能核定税种和品名,那就变更一下。有的地区,企业偶然发生超经营的业务,开票和申报时都没有障碍,可以自行开具发票。这个企业根据各地的政策来。

老板们可不要想钻空子长期超经营范围进行经营活动及开票,不管税务怎么规定,经常性业务都建议进行工商登记变更,否则真成了无证经营了。这时候就需要及时办理工商上经营范围的变更了。

综上,超范围经营可以参考下面的方式开具发票: (1)临时性业务:建议向主管税务机关说明情况后,增加相应征收品目,自行开具发票。 (2)经常性业务:建议先在工商部门变更经营范围,再由主管税务机关增加相应的征收品目及征收率,自行开具发票。 温馨提示:实务中有些税局不区分是否临时性业务都会要求先增加经营范围再开具发票,如果有这种情况,建议直接咨询当地税务机关具体的操作方式,也可以把这个税务总局的截图给当地税务机关的工作人员看,争取临时性业务在不变更经营范围的情况下把发票开出来。

四

超经营范围开票风险大?

4条红线千万别碰!

超经营范围可以开票,但也不能随便瞎开,这4条红线老板们可千万别碰!

1、虚开发票

超出经营范围开票算不算虚开呢?

根据国务院第587号令第22条的规定,为他人、为自己或者让他人为自己,亦或是介绍他人开具与实际经营业务情况不符的发票,属于虚开发票的行为。

注意,这里强调的是与实际业务是否相符,而不在于超出在营业范围之外。

另外按照规定,如果纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

因此,对于真实发生的业务可以开发票,不限定是否在经营范围之内。但是对于发生的业务与实际经营业务不符的开具发票会被列为虚开发票的行为。

所以各位老板和会计一定要注意尺度,注意交易的真实性,别因为可以超经营范围开票了,就可以随意开票,千万别碰虚开的红线!

2、扩大发票使用范围

《发票管理办法》第二十五条中有规定,任何单位和个人应当按照发票管理规定使用发票,不得有扩大发票使用范围的行为。

那么“超经营范围开具发票”是否属于“扩大发票使用范围”呢?

营改增前,因增值税发票和营业税发票分别适用不同的业务类型,也分别属于不同的税务机关管理。增值税发票归国税局管,营业税发票归地税局管,分别核定税种,所以不能混淆开具。营改增之后,营业税被取消,统一征收增值税,增值税发票统一由国税机关管理。因此,只要是真实的增值税的经营业务,如果超出了经营范围不能认定为“扩大发票使用范围”行,但不能没有节制。

根据《发票管理办法》的规定,扩大发票使用范围的,可能被处1万元以下的罚款,还会被没收违法所得。

3、合同无效

我国合同法第52条中有规定,违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的

①以欺诈、胁迫的手段订立合同的;

②恶意串通的;

③以合法形式掩盖非法目的;

④违反法律、行政法规的强制性规定等情形的。

这些情形或者损害了国家利益,或者损害了集体利益或他人利益。这些合同被认定为无效。

那么超经营范围签订合同是否有效?

根据合同法司法解释的相关规定 ,当事人超越经营范围订立合同,人民法院不因此认定合同无效。但违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的除外。

特别提醒:2021年1月1日生效的《民法典》第505条也规定,不得仅以超越经营范围确认合同无效。

也就是说,只要不违反国家限制经营、特许经营以及法律、行政法规禁止经营等,企业法人超越经营范围签订的合同不能认定为无效合同。

虽然这充分体现了合同当事人的意思自治的原则,超经营范围可以订立合同,但是各位老板请注意尺度。

4、无证经营被罚款

《企业法人登记管理条例》中有规定,擅自改变主要登记事项或者超出核准登记的经营范围从事经营活动的,将被警告、被罚款、没收非法所得、停业整顿、扣缴、吊销《企业法人营业执照》等。

《企业法人登记管理条例施行细则》中规定,擅自改变登记事项或者超出核准登记的经营范围从事经营活动的,视其情节轻重最高罚款3万元。

那么超范围经营开票会被处罚吗?

目前市场监督管理部门只是针对超出经营范围从事业务活动有处罚,但是税务机关不限制超出经营范围的真实业务不能开票。

如果企业有相关业务请咨询当地部门,建议是先变更经营范围再开票。

洛阳泉鑫财务——摘自《中财讯集团》

来源:税务大讲堂,转载需标明出处,侵权立删。

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号