咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

申报“未开票收入”,得按这个来!

“未开票收入”可以进行零申报?税局紧急提醒!

申报“未开票收入”,得按这个来!

洛阳泉鑫财务——摘自《财务第一教室》

一

未开票收入作零申报被罚

税局提醒:未开票收入≠零申报

一、违法事实

该单位自成立以来,通过“饿了么”平台进行餐饮外卖销售,并向下游加盟商收取加盟费,加盟费是该单位的主营业务收入。但自单位成立以来一直零申报,未开具过发票,未能提供账簿资料。

经税务局调取该单位2016年-2020年的银行账户资料,结合其他公司提供的材料及相关证据,认定该单位存在收取餐饮业加盟费未开票、未申报缴纳相应税费的行为。

二、处罚结果

1、追缴该单位少缴的增值税、城市维护建设税、企业所得税,并对少缴税款作百分之五十的罚款,合计71006.74元。

2. 根据《中华人民共和国发票管理办法》第三十五条第一款第(一)项规定,对该单位未按规定开具发票的行为,拟处罚款10000元。

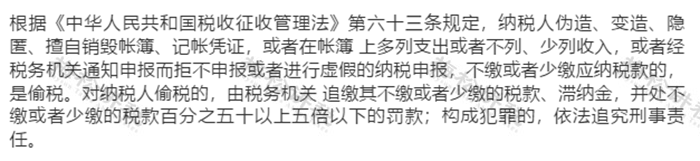

根据《中华人民共和国税收征收管理法》第六十三条规定,不开票不申报,已构成偷税。

上文的例子中,该企业从未开具发票,也从未进行过未开票收入的申报,而是更加错误的选择了长期零申报,最终被重罚。

二

什么是未开票收入?

一定要申报吗?

部分纳税人认为申报增值税只填报开票收入,其实这种理解是错误的!

一、什么是未开票收入?

实务中存在,企业(一般纳税人,下同)向客户(特别是个人)销售货物或者加工、修理修配劳务,销售服务、无形资产,收取款项后,客户没有索要发票,按规定增值税纳税义务已经发生,应在增值税申报表中“未开票收入”中填报。

二、未开票收入可以不申报吗?

不可以!

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

三、未开票收入报税一定会被罚款吗?

根据《发票管理办法》的规定,企业发生经营业务,应按规定开具发票,具体规定如下:

1.发票开具要求

2.应当开具而未开具发票的处罚

三

未开票收入如何做账?如何申报?

三个案例告诉你!

案例一

2023年10月份,公司(一般纳税人企业)将自产的食品作为节日福利发放给公司员工,成本为100万元,对外销售的不含税价值为200万。

会计上处理:

借:应付职工薪酬——非货币性福利 226万元

贷:主营业务收入 200万元

应交税费——应交增值税(销项税额) 26万元

同时结转相关成本:

借:主营业务成本 100万元

贷:库存商品 100万元

注意:

增值税上应做未开票收入,计提13%销项税额。

参考:

第四条 单位或者个体工商户的下列行为,视同销售货物:

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人

案例二

我公司2023年度收到个税手续费2120元,一般纳税人按“商务辅助服务—经纪代理服务”缴纳6%的增值税。

借:银行存款 2120

贷:其他收益 2000

应交税费—应交增值税(销项税额)120

用于相关人员的奖励:免征项目,暂免征收个人所得税:

借:应付职工薪酬—工资薪金 1000

贷:银行存款 1000

注意:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号):经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

因此,企业代税务部门代扣代缴个人所得税属于有偿代理服务,应按照“商务辅助服务——经纪代理服务”缴纳增值税。

案例三

我公司从事网上电商业务,主要是销售儿童鞋等,属于一般纳税人,2022年度含税销售收入339万元,没有开具发票,全部属于未开票收入。

借:银行存款 339万元

贷:主营业务收入 300万元

应交税费—应交增值税(销项税额) 39万元

建议:

对于企业发生的营业收入,虽然客户没有索取发票,但是提醒大家,应依法开具发票。

最后,还有几点提示大家:

洛阳泉鑫财务——摘自《财务第一教室》

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号