咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

税局已明确!2024年企业零申报标准,大改!

税局已明确!2024年企业零申报标准,大改!

洛阳泉鑫财务——摘自《智通财税》

01

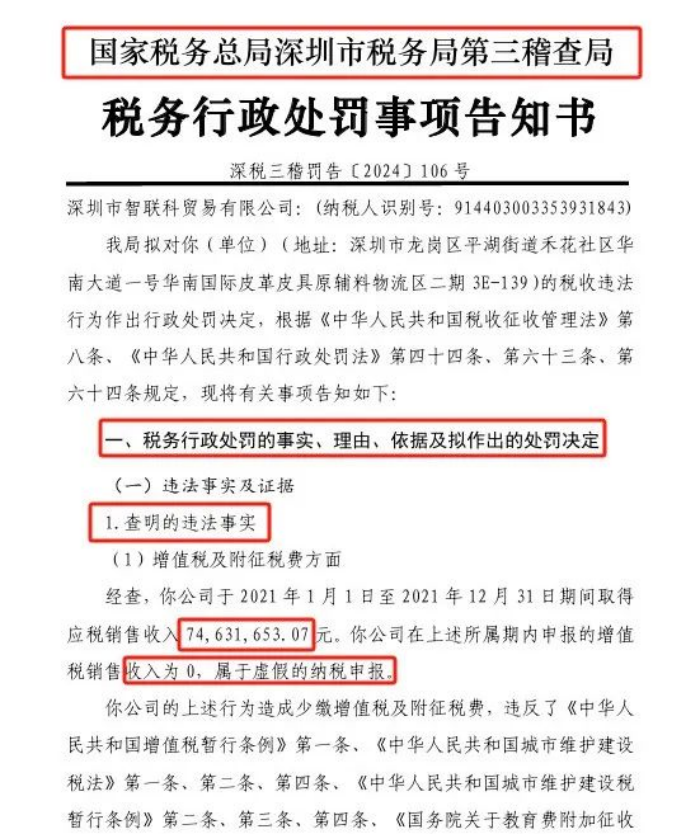

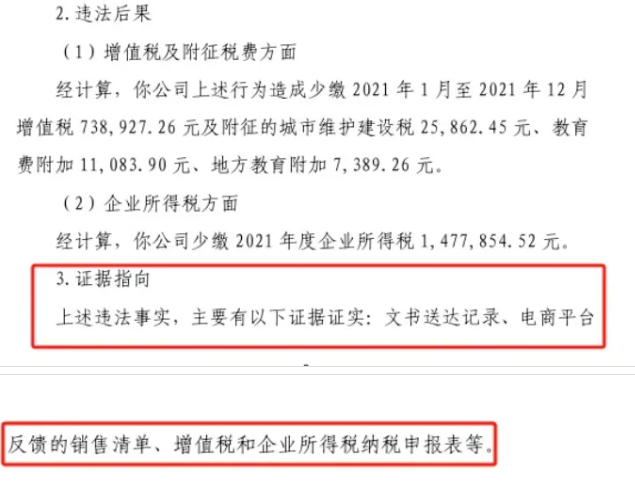

企业长期零申报引来稽查被罚338万!

今年4月份,深圳一电商企业因年销售额7463万却长期0申报引起税务稽查。经过详细调查,税务局最终对该企业按0.5倍的罚款,补税及罚款共计338万元。

一、案例回顾:

处罚决定:据《中华人民共和国税收征收管理法》第六十三条第一款的规定,该公司进行虚假纳税申报是偷税行为,处少缴税款50%的罚款1121322.15元。补缴税款加罚款共计3382439.54元。

二、案例启示

很多企业抱着侥幸心理,以为只要不做账、零申报,就不用交税了。殊不知,通常情况下,半年以上零申报就可列为长期零申报,而长期零申报属于异常申报,要列入重点监控对象,税局不查你才怪!

此前更有税局明确发文:将紧盯长期“零申报”的企业经营状态:

02

已明确!2024年“零申报”要按这个来!

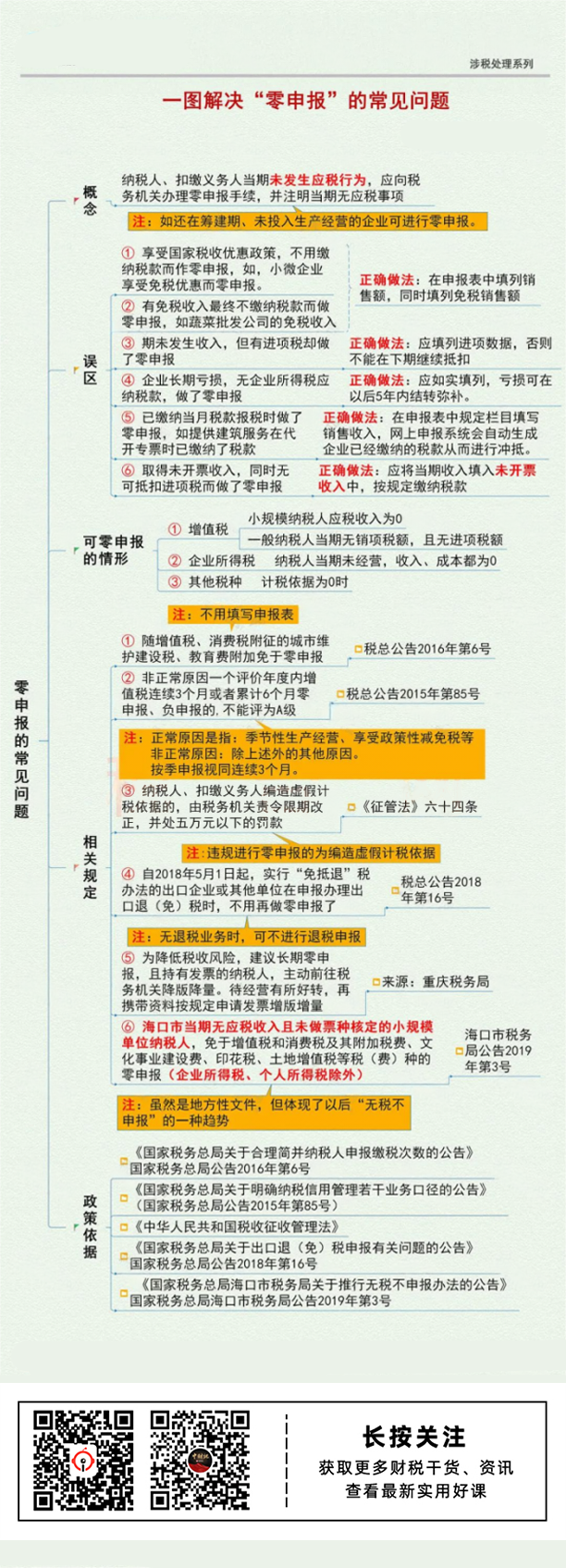

关于2024年企业是否可以做零申报处理的判断标准!税务局是这样规定的:

1.增值税零申报:小规模纳税人应税收入为0,一般纳税人当期无销项税额,且无进项税额。

2.企业所得税零申报:纳税人当期未经营,收入/成本基本为0。

3.其他税种零申报:计税依据为0时。

简单地说就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报。

附零申报常见问题答疑:

03

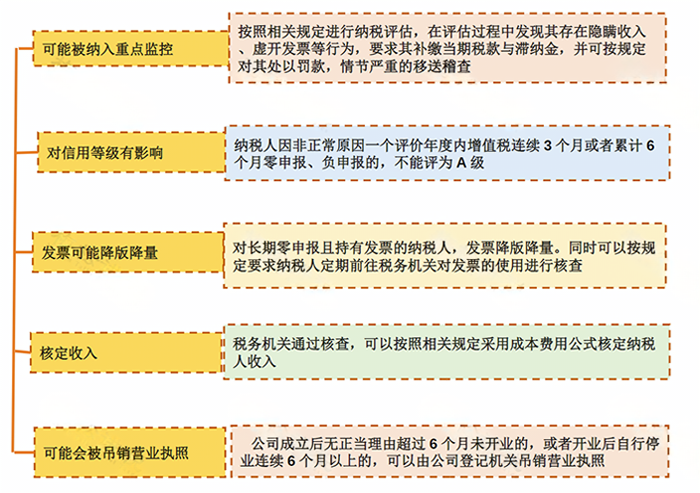

长期“零申报”有什么后果?

如果你想零申报,你还必须按时记账,并按时填写纳税申报单。如果你经常忘记申报,当心被列为“非正常户”。

一般来说长期零申报超过6个月,就会被列为“非正常户”,看看深圳104万的非正常户就知道了:

有的公司甚至除了增值税零申报之外,企业所得税也零申报,不知道专管员早就关注你很久了吗?

有经营活动却隐瞒不报的,属于编造虚假计税依据,根据《税收征收管理法》第六十四条,罚你五万块不成问题!而且你还得更正申报数据,补缴税款和滞纳金。

04

正确认识零申报谨防6大误区!

误区一:取得免税收入,可以零申报

正确做法:按照相关规定,办理增值税减免备案的纳税人应纳税额为零,但并不代表该纳税人可以零申报,而是应该向税务机关如实申报。

误区二:当期未取得收入,企业所得税可以零申报

正确做法:虽然没有取得销售收入,但是存在进项税额,如果该纳税人因未发生销售办理零申报,未抵扣进项税额会造成逾期抵扣而不能抵扣。正确方式是在对应的销售额栏次填写0,把当期已认证的进项税额填入申报表的进项税额栏次中,产生期末留抵税额在下期继续抵扣。

误区三:企业长期亏损,企业所得税可零申报

正确做法:企业的亏损是可以向以后五个纳税年度结转弥补的,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。如果当年做了企业所得税零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以亏损企业要慎重零申报。

误区四:月销售额未达15万元只需零申报

正确做法:增值税小规模纳税人容易陷入“月销售额未达15万元只需零申报”的误区。实际上,按照相关规定,在享受国家税收优惠的同时,应该向税务机关如实申报。正确的方式是计算出不含税收入,再用不含税收入算出应缴纳增值税,填入申报表相应栏次享受免税。

误区五:已预缴税款只需零申报

正确做法:虽然代开发票已经缴纳了税款,依然不能简单地做零申报处理。应该在规定栏目填写销售收入,系统会自动生成已经缴纳的税款,进行冲抵。

误区六:筹建期可做零申报

正确做法:筹建期的纳税人当期未发生销售,也未认证增值税进项发票,申报增值税时可以办理零申报。如果当期该纳税人有增值税进项发票,且已在当期进行认证,则不能进行零申报,需按规定填写当期进项税额。

附:零申报常见9个问题

综合来源:财务第一教室,转载需标明出处,侵权立删。

洛阳泉鑫财务——摘自《智通财税》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号