咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

现金收款收据无法证明业务真实性

现金收款收据无法证明业务真实性

洛阳泉鑫财务摘自——《中财讯集团》

01

现金收款收据

无法证明业务真实性

国家税务总局***税务局第一稽查局税务

行政处罚事项告知书

***税稽一罚告〔2024〕6号

***建筑劳务(***)有限公司(纳税人识别号:9***1):

对你(单位)(地址:***200米路南)的税收违法行为拟于2024年5月20日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实、理由、依据及拟作出的处罚决定:

通过对你(单位)与***装饰工程有限公司之间业务的检查,发现你(单位)2019年12月28日取得了***装饰工程有限公司开具的5张增值税普通发票(货物或应税劳务名称为“*建筑服务*劳务费”,发票代码034001900104,发票号码48***924-48***28,价税合计504100元),计入主营业务成本,并进行企业所得税税前扣除。你(单位)提供的支付***装饰工程有限公司工程款的凭证为现金收款收据,其余工程款至今挂账未支付,无法证明该交易的真实性。因此认定你(单位)取得的5份增值税普通发票,应调增成本,补缴相关税费。

根据《中华人民共和国企业所得税法》(主席令63号)第八条规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。《中华人民共和国发票管理办法》第二十二条规定:不符合规定的发票,不得作为财务报销凭证。对你(单位)2019年取得的5份虚开增值税普通发票已进行企业所得税税前申报扣除的504100元应做调增处理,应补缴企业所得税25205元。

根据《中华人民共和国税收征管法》第六十三条规定“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”,拟对你(单位)定性为偷税,处查补企业所得税0.5倍的罚款,罚款金额为12602.50元。

实际工作中,很多财务在整理凭证附件时,都只以发票为准,认为只要有了发票就能证明业务的真实性和合理性。

02

2024年起,重点自查!

这些费用报销不能只凭一张发票

03

会计需注意

15种发票都不能入账,收到一律退回!

一、没有交易,完全虚开的发票,不能入账!退回!

这种发票入账了,属于编造虚假计税依据,不仅会被税务机关罚款,还涉嫌犯罪。

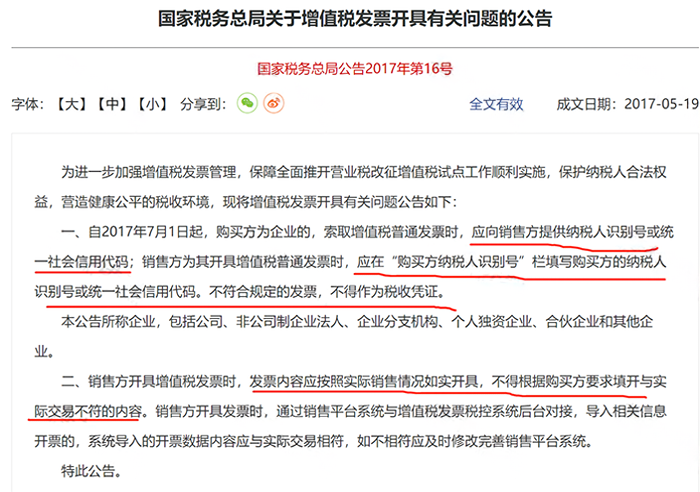

二、都2024年了,发票还没有纳税人识别号?收到这种发票不能入账!退回!

根据国税局2017年16号公告,自2017年7月1日起,增值税普通发票没有纳税人识别号或统一社会信用代码的,是不符合规定的发票,不得作为税收凭证。

三、发票项目名称是食品等笼统的名称,没有具体明细的,不能入账!退回!

现在入账费用的发票,只开食品,或者办公用品之类的笼统的品名已经不能过税务的关了,要附清单,不然就是商品本身的名字。

有些企业不管发生什么费用都开成办公用品,这样会使企业面临很大的税务稽查风险。

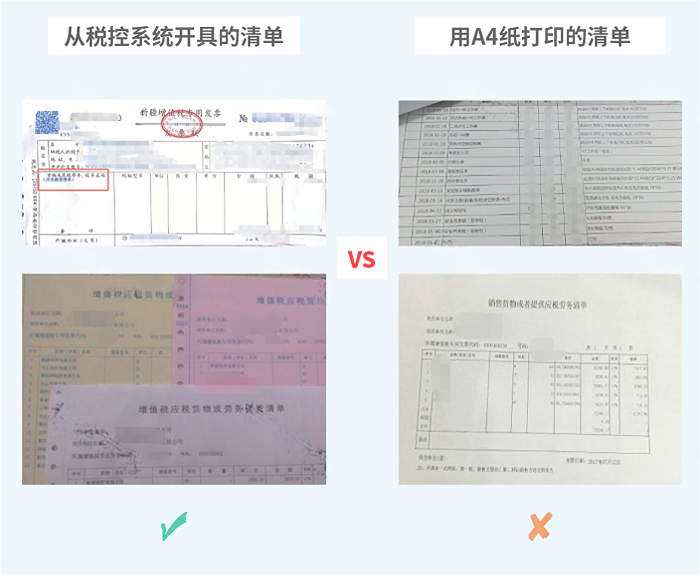

四、发票附带清单是自己用A4纸打印的,不能入账!退回!

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票属于不符合规定的发票,不能入账。

注意这里说的退回的清单是自制清单,非税控设备中打印的清单不能报销。如果是通过税控系统开具,但是是由A4打印的,可以入账。

提示:数电票开票无行数限制,商品种类可以在发票上体现。

五、发票备注栏填写项目不全的发票,不能入账!退回!

符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!必须退回重开!

发票备注栏填写时需要注意什么呢?我们给总结了10个细节!

六、发票上盖了公章、财务章等,不能入账!退回!

发票上只能盖发票专用章,如果收到加盖了公章、法人章、财务章、合同章等的发票,不能入账,必须退回。

提醒:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名代替发票专用章;通过公共服务平台(优化版)开具的增值税电子普通发票是电子签章。

七、发票上盖了圆形的发票专用章,不能入账!退回!

国税局关于发票专用章式样有关问题的公告中规定,发票专用章的形状为椭圆形,长轴为40mm、短轴为30mm、边宽1mm,印色为红色。所以圆形的发票专用章是不符合规定的,盖有这种章的发票,也是不合规的发票,不能入账!

八、代开的专用发票没有盖本公司的发票专用章,不能入账!退回!

代开专用发票,只需要加盖本单位的发票专用章,不需要再盖税务机关代开发票专用章。

代开普通发票,加盖税务机关代开发票专用章。

九、印有旧版发票监制章的发票,不能入账!退回!

注意:新启用的发票监制章,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样。旧版发票监制章,中间刻制“××省(区、市)”字样,下环刻制“国家税务总局监制”字样。

国家税务总局规定:2018年12月31日后旧版监制章的发票不能继续使用。

十、没有编码简称的发票不能入账!退回!

2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票、增值税电子专用发票,还有2022年开始试点的数电票,“货物或应税劳务、服务名称”或“项目名称”栏次要有“简称”,同时“简称”还得正确,才算合规的发票。

类似的,1、没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,这种发票不能入账!

2、商品和服务税收分类编码对应的简称不正确的,如出现“*运输服务*+“不动产”这样的错误,属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!

因此会计同仁们一定要擦亮眼睛,不要让这种错误的出现,使得企业增加了税务风险。

十一、成品油发票商品和服务税收分类编码选择错误的,不能入账!退回!

十二、成品油发票左上角没有“成品油”这三个字的,不能入账!退回!

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能入账!

注意:增值税卷票没有成品油字样,可以作为正常成品油发票使用。

十三、成品油发票“单位栏”填错的,不能入账!退回!

开具成品油发票时,应遵守发票“单位”栏应选择“吨”或“升”。否则为不符合规定的发票,不能作为入账凭证。

十四、成品油发票“数量”填错的,不能入账!退回!

成品油发票,蓝字发票的“数量”栏为必填项且不为“0”。否则不能作为入账凭证,任何单位和个人有权拒收。

十五、适用税率选择错误的,不能入账!退回!

比如某公司兼营业务,既卖商品又提供服务,会计手抖选错税率。发票税率开错就是不合格发票,不能入账,也不能作为扣税凭证。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人,税乎网,如需转载请注明出处,侵权立删。

洛阳泉鑫财务——摘自《中财讯集团》

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号